Это серия статей, в которых я пытаюсь системно разложить налоговый вопрос по полочкам, обрубая всё лишнее, но оставляя всё важное.

Над статьёй мне помогали работать Роман Бузько и Дмитрий Хахаев — авторы знаменитого налогового гайда для диджитал номадов.

План постов

- Вводная часть

- Почему и Кто обязан платить налоги

- Где нужно платить налоги

- Какие налоги мы платим

- Зависимость налогов от типа источника дохода

- Корпоративные доходы и Оптимизация налогообложения ←

- Валютное резидентство и автоматический обмен фин. информацией

- Пенсия

Корпоративные доходы

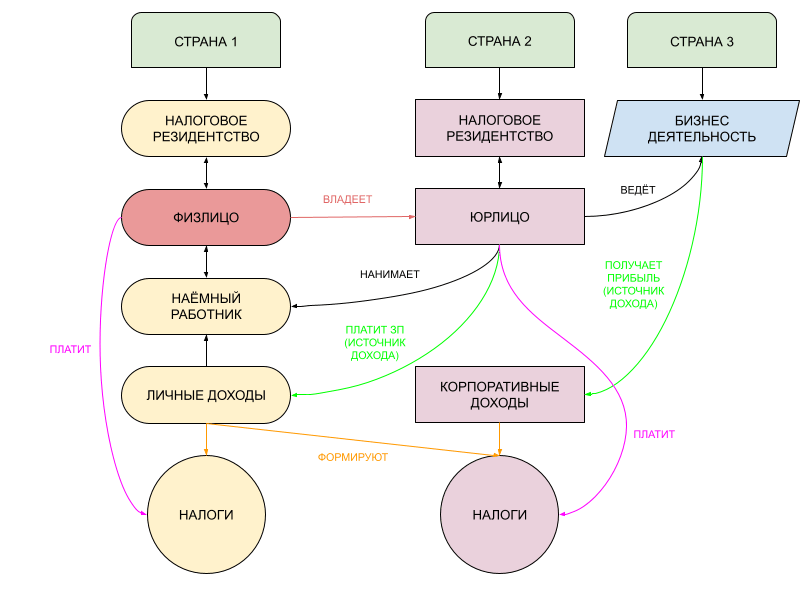

До этого мы говорили только про доход физических лиц, личный доход, но есть еще корпоративный доход. Про него мы только выяснили, какие виды налогов с него платятся. Ниже поговорим про него чуть подробнее.

Кто платит налоги

Налог с этого дохода компания платит самостоятельно.

Где платит

В разных странах существуют свои законы, но чаще всего налоговое резидентство компании находится в стране, где она была инкорпорирована, соответственно, и налоги с корпоративных доходов такая компания платит там же. То есть оно не зависит от личного налогового резидентства владельца компании.

Сколько платит

Вести свою деятельность и получать доход компания может в стране отличной от страны регистрации. Поэтому конечная сумма налога будет также зависеть от 2-х факторов: страны, где компания зарегистрирована, и страны, где компания ведет свою деятельность, т.е. получает доход.

Вы, как владелец компании, можете выписать себе дивиденды и/или зарплату, как работнику этой компании — в обоих случаях это уже будет личный доход, с которого вы заплатите налог, как физлицо. Тут уже будет играть роль ваше личное налоговое резидентство и местонахождение вашего источника дохода, в данном случае — вашей компании.

Оптимизация налогообложения

Раз уж мы затронули тему корпоративных налогов, то нужно поговорить и про оптимизацию налогообложения, т.е. про то, как платить меньше налогов или не платить их вообще. Оговорюсь, что про возможный легальный способ оптимизации налогов конкретно в вашем случае вам может рассказать только ваш бухгалтер. Здесь мы рассмотрим общеизвестные пути.

Вычеты

Насколько мне известно, единственный законный способ снизить налоговую базу — это налоговые вычеты. Чем больше вы тратите, тем меньше ваша налоговая база. Именно поэтому фрилансерам с большим доходом, живущим в стране с высокими налогами, выгоднее открывать юридическое лицо: оказывать через него услуги и получать платежи на счет компании. Для такой компании можно организовать множество вычетов за бизнес-расходы: выплата зарплаты, оплата отелей, коворкингов, перелетов, ПО, техники или даже бизнес-ужина. Какие именно расходы попадают под категорию Бизнес в вашей стране проживания, вам лучше подскажет местный бухгалтер, т.к. они могут различаться.

Теория флагов

В мире существуют страны, где можно очень выгодно инкорпорировать свою компанию, т.к. в них корпоративные налоги либо очень низкие, либо отсутствуют совсем. Например, Черногория с 9% ставкой корпоративного налога. Или Кипр, где компании не платят налоги с иностранных доходов. Также такие страны отличает отсутствие налога (или очень низкие налоги) на дивиденды и/или доходы физических лиц (как в ОАЭ). Обычно такие государства называют оффшорами.

А теперь давайте вспомним, что в ТЕОРИИ человек может иметь паспорт страны А, быть налоговым резидентом в стране Б, владеть компанией в стране В, вести бизнес в стране Г, а тратить деньги в стране Д. Подставляя вместо букв правильные страны, можно существенно снизить налоговое бремя. Такая многоходовочка и называется Теорией флагов.

Артём

Артём

КИК

Во всей этой истории с офшорами и теориями заговоров флагов существует один большой камень преткновения, называемый законы о КИК — контролируемых иностранных компаниях. В разных странах компания рассматривается как КИК по разным критериям: где-то по доле в компании, где-то по корпоративному налогу в местной юрисдикции, где-то по типу дохода (активный или пассивный).

Я говорил, что юрлицо платит налог с доходов юрлица, а физлицо — с доходов физлица. Но в законе о КИК конкретной страны может быть пункт о том, что владелец компании, должен заплатить налог, как физлицо, за нераспределенную прибыль компании (даже если он владеет иностранной компанией через цепочку других компаний).

Законы о КИК регулируют следующее:

- нужно ли отчитываться о КИК в стране, в которой вы налоговый резидент

- КИК в каких странах подлежат отчетности в данной стране

- в каких случаях нужно платить налог с нераспределенной прибыли КИК

Другими словами, важно не только инкорпорировать компанию в дружелюбной к налогам стране, но и самому проживать в правильной стране. Вы можете жить в стране, где не надо платить налог с иностранного дохода, но этот доход не должен приходить из государств, которые помещены в чёрный список страной проживания.